Realitätscheck

Eine Kolumne von DR. HANS-JÖRG NAUMER

Wohin entwickelt sich die Konjunktur? Was ist von Seiten der Inflation zu erwarten? Welche Rolle spielt die Geldpolitik? Ach, und dann ist da noch die Pandemie. Fragen über Fragen, Zeit für einen Realitätscheck.

Konjunktur: Nach 13 Monaten einer ununterbrochenen Erholung ging der hauseigene proprietäre Makro-Breiten-Indikator zum zweiten Mal in Folge zurück. Während vor allem in China und in den USA der Gipfel überschritten zu sein scheint, nähern sich die Eurozone und – zögerlicher zwar, aber immerhin – auch Japan dem Konjunkturgipfel.

Inflation: Dass es sich bei der Inflation wirklich nur um ein vorübergehendes Phänomen handeln soll, wie es die Mehrheit der Marktteilnehmer erwartet, ist noch nicht ausgemacht. Zwar zeigen sich Basis- und Konjunktureffekte in der Preisbildung, die nicht von längerer Dauer sein sollten, und auch der Ölpreis scheint momentan überzuschießen. Aber einige Entwicklungen lassen ein zukünftig höher bleibendes Preisniveau vermuten. Die gestiegenen Hauspreise dürften sich über steigende Mieten bemerkbar machen. Die Verlangsamung der Globalisierung, z. B. als Antwort auf die unterbrochenen Lieferketten, und der demografische Umkehrtrend, dem zufolge zukünftig mehr Menschen den Arbeitsmarkt verlassen als neue dazustoßen, dürften nicht ohne Auswirkung bleiben. Last but not least: Lockere Geldpolitiken sorgen für Überschussliquidität, die sich ihren Weg sucht.

Geldpolitik: Auch wenn sich das Wachstum der Zentralbankbilanzen über 2022 hinweg verlangsamen sollte, so ist der höchste Punkt der Ausdehnung nach den monetären Covid-19-Maßnahmen noch nicht in Sicht. Es dürfte nur langsam und sehr uneinheitlich zu einer Schließung der geldpolitischen Schleusen kommen. Unter den großen Notenbanken sollte die US-Zentralbank Federal Reserve die Drosselung der Anleihenkäufe im November einleiten. Im Sommer nächsten Jahres dürften die Käufe dann vollständig zum Versiegen kommen, bevor es zu ersten Zinsanhebungen kommen könnte. Die Europäische Zentralbank ziert sich derweil, das Ende ihrer expansiven Geldpolitik in den Blick zu nehmen. Zinserhöhungen liegen in weiter Ferne. Entsprechend wurde zuletzt nur eine moderate Kürzung der im Rahmen des Pandemie-Notfallankaufprogramms (PEPP) stattfindenden Anleihekäufe beschlossen. Weitere Entscheidungen stehen wohl erst im Dezember an. Bei der Bank of Japan ist keine Änderung ihrer Politik zu erwarten.

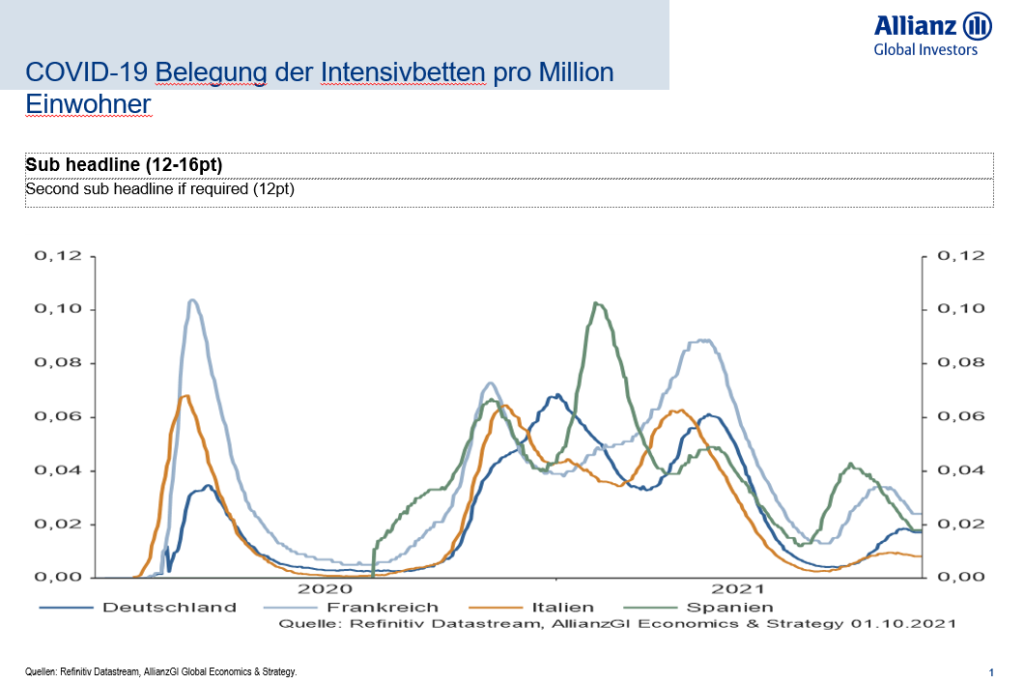

Coronavirus: Covid-19 ist immer noch Todesursache Nummer eins weltweit, wobei die Verläufe von Land zu Land stark variieren. Der Ausbruch der Delta-Variante sollte sich jedoch seinem Hochpunkt nähern. Die damit verbundenen Todesfallzahlen dürften in der Folge langsam zurückgehen. Die gute Nachricht ist auch: Die Belegung der Intensivbetten stagniert auf niedrigem Niveau.

Insgesamt lässt dieser Realitätscheck in den kommenden Wochen mehr Unruhe an den Kapitalmärkten erwarten – die Auftriebsthermik der Rendite suchenden Liquidität bleibt. Das Gute ist: Die Zuflüsse in Aktienfonds halten weltweit an. Hierbei dürfte das Niedrig-/Negativzinsumfeld ein wichtiger Treiber sein. Ca. 30 Prozent des globalen Anleihemarktes rentieren unter 0 Prozent. Weitere ca. 40 Prozent liegen zwischen 0 und 1 Prozent. Gerade bei steigenden Inflationsraten ist der Anlagenotstand damit ein Breitenphänomen.

Über den Autor:

Dr. Hans-Jörg Naumer, promovierter Volkswirt, leitet Global Capital

Markets & Thematic Research bei Allianz Global Investors GmbH

Dies ist eine Kolumne aus dem aktuellen FINANCIAL PLANNING Magazin. Hier geht es zur aktuellen Ausgabe: