Inflation und steigende Zinsen gab es doch schon mal …

von JÜRGEN NOTT, Geschäftsführer, Infinigon GmbH

Die monatlichen Inflationszahlen bereiten den Investoren derzeit keine Freude. Die jüngste Rekordrate von 6,8 Prozent Teuerung in den USA ist sicherlich für viele Investoren ein Grund, erneut über Umschichtungen in den Portfolios nachzudenken. Denn, wie es ein Volkswirt auf der virtuellen Fondsmesse „Fondstique“ der Hansainvest ausdrückte, „Die Inflation ist der Freund der Politik“. Eine tendenzielle Entschuldung der Staaten zu Lasten von Anlegern und Bürgern durch negative Realzinsen dürfte demnach auch nach dem Auslaufen der Sondereffekte aus 2020 keine schnell vorübergehende Erscheinung sein.

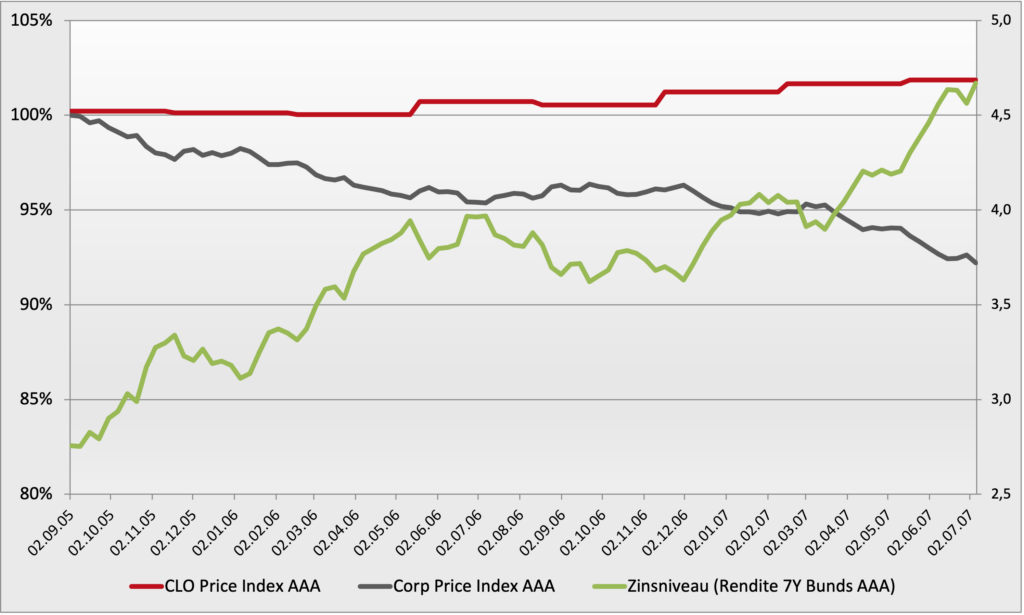

Blick auf 2005 – 2007

Sinnvoll ist daher ein Blick auf vergleichbare Verhältnisse in der Vergangenheit. Hier bietet sich der Zeitraum von 2005 bis 2007 an. Die nachstehende Grafik zeigt den Zinsanstieg (grüne Linie, rechte Skala) und die parallele Entwicklung bei Unternehmensanleihen (grau) sowie Collateralized Loan Obligations (gebündelte Unternehmenskredite, kurz: CLOs) (rot). Deutlich sichtbar wird die stabile Aufwärtsentwicklung der CLOs, die durch ihre Floater-Eigenschaft von steigenden Zinssätzen profitierten, während Unternehmensanleihen deutliche Kursverluste hinnehmen mussten.

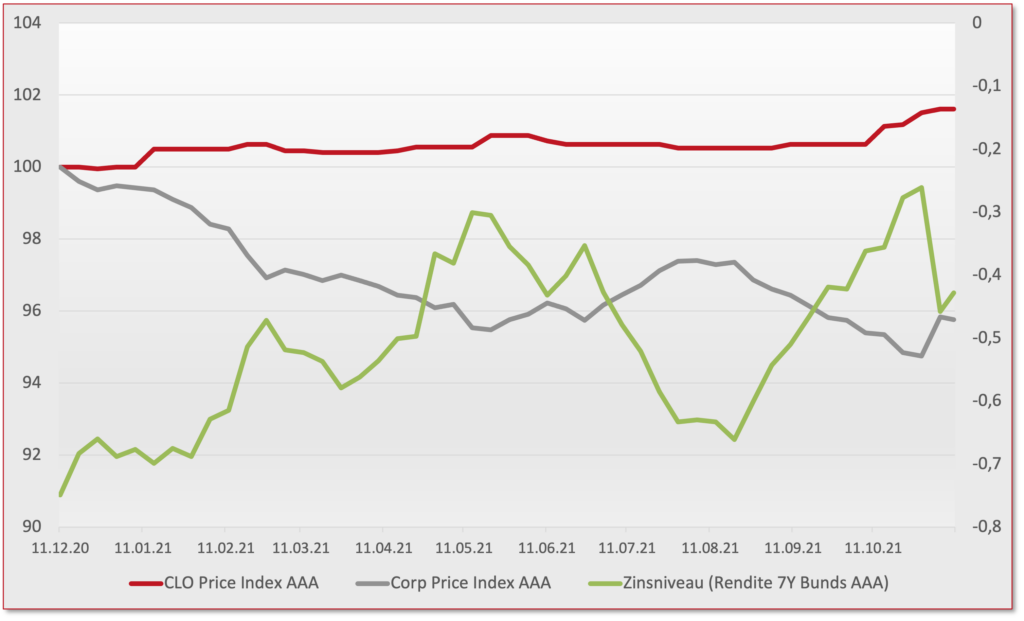

Aktuelle Parallelen?

Ja. Wenn man die vergangenen 12 Monate betrachtet, so gibt es durchaus Parallelen, wie die nachstehende Grafik anschaulich zeigt. Nach dem Ende des langjährigen Zinssenkungszyklus zeigen die CLOs aktuell erneut ihre Stärke im Vergleich zu den Unternehmensanleihen – obwohl die Zinsanstiege am Anleihenmarkt ja bisher noch sehr moderat ausgefallen sind. Auffällig ist zusätzlich die deutlich geringere Volatilität dieser Wertpapiere.

In den vergangenen mehr als 20 Jahren hat es bei europäischen CLOs, die im Investment Grade-Bereich investieren, keine Verluste für Anleger gegeben. Auch damit heben sich diese Papiere positiv von Unternehmensanleihen ab. Die sehr erfahrenen Experten der Infinigon Capital GmbH (Düsseldorf / New York) haben sich seit vielen Jahren auf diese Assetklasse spezialisiert, die mehr und mehr nicht nur von Institutionellen Investoren entdeckt wird.

Wie funktioniert ein CLO?

CLOs sind börsennotierte (eine ISIN pro Tranche), variabel verzinsliche Wertpapiere und zählen zur Familie der Asset Backed Securities. Ein CLO besteht aus gebündelten Verbriefungen von besicherten Unternehmenskrediten (Senior Secured Loans) aus vielen unterschiedlichen Branchen, verteilt auf verschiedene Tranchen. Diese Unternehmenskredite stammen dabei üblicherweise entweder aus den USA oder Europa. Daher spricht man häufig von US- und Euro-CLOs.

Durch eine standardisierte Struktur sind sich alle CLO-Transaktionen im Kern ähnlich. So gibt es bei jedem CLO eine Tranchenstruktur von AAA bis Not Rated (auch Equity genannt), wobei jede Tranche einzeln von Ratingagenturen bewertet wird.

Die ersten Collateralized Loan Obligations (kurz: CLOs) wurden 1992 in den USA emittiert, um eine alternative Art der Refinanzierung für Unternehmen zu stellen. Diese Produktidee gelangte 1999 auch nach Europa, nachdem der US-Markt innerhalb weniger Jahre auf mehrere Milliarden US-Dollar angestiegen war. Seitdem erweisen sich CLOs als zuverlässige Alternative zu klassischen Finanzprodukten wie Unternehmens- oder Staatsanleihen und Aktien und konnten in dieser Zeit eine immer größer werdende Investorengruppe für sich gewinnen.

Aktuell erzielbare Renditen:

Investment Grade circa durchschnittlich Libor/Euribor +140 Basispunkte

„CLOs sollten in den nächsten Monaten und Jahren eine Outperformance gegenüber Unternehmensanleihen und anderen Fixed Income-Produkten mit Duration > 1 Jahr erzielen.“

Über den Autor:

Jürgen Nott, Geschäftsführer, Infinigon GmbH

Dies ist ein Artikel aus unserem FINANCIAL PLANNING Magazin. Hier geht es zu der aktuellen Ausgabe:

{kind=link}