Wie nachhaltig ist eine Photovoltaikanlage?

von Dr. Joachim Berlenbach

90% der heutigen Solarzellen und -module, die unsere Nachhaltigkeitsziele bestimmen, stammen laut einem aktuellen Bericht der Deutschen Welle aus China. Ein Staat, der nach wie vor mit erheblichen ESG Herausforderungen bei Menschenrechten, Mitarbeiterrechten und Produktions-standards zu kämpfen hat.

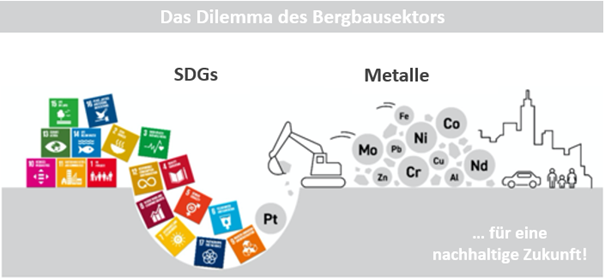

Ist eine solche Photovoltaikanlage nur nachhaltig, weil sie CO2-freien Strom produziert und damit das Klimaziel der EU/Deutschlands wesentlich beeinflusst? Erfüllt ein Unternehmen, das solche Anlagen in Photovoltaikparks betreibt, die definierten SDGs der UN? Reicht eine solche gute CO2-Bilanz für eine positive Bewertung durch eine Ratingagentur aus?

Und handelt ein Investor noch ESG-konform, wenn er einen solchen Photovoltaikpark als nachhaltige Investition in sein Portfolio aufnimmt?

Wo fängt Nachhaltigkeit an und wo hört Nachhaltigkeit auf?

Wer heute ein Elektrogerät kauft, kann u.a. die Energieeffizienz in einer Skala von A bis F beurteilen. Es gibt unter anderem grauen, blauen und grünen Wasserstoff. Aber wie nachhaltig ein Windrad oder eine Photovoltaikanlage tatsächlich ist, erschließt sich dem Investor zumeist nicht. Ist es so, dass per se Nachhaltigkeit erst beim Endprodukt beginnt oder sollte sie sich nicht bereits im Ursprung bewähren?

Eine Standortbestimmung von Dr. Joachim Berlenbach, Earth Resource Investment Group

Quelle: «Nexus between economy-wide metal inputs and the deterioration of sustainable development goals“, Keisuke Nansai et al., Resources, Conservation and Recycling; Volume 149, Oktober 2019, Seite 12-19.

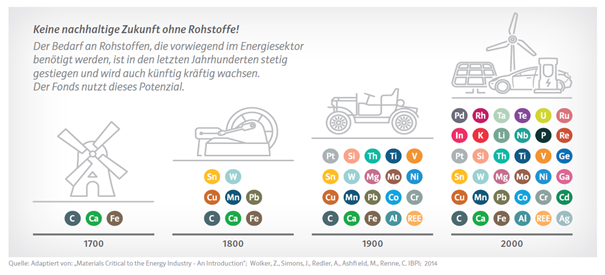

Der wirtschaftliche Wandel und vor allem die Energiewende entwickeln sich zu einem zentralen Treiber eines möglicherweise bevorstehenden neuem Super-Zyklus im Rohstoffsektor. Die benötigte Infrastruktur, wie Windturbinen, Solarzellen, Speicher, Elektrofahrzeuge, die wir für den notwendigen nachhaltigen Wandel brauchen, kann nicht ohne diese Metalle und Rohstoffe umgesetzt werden. Konkret heißt das z.B.: In den kommenden 30 Jahren wird voraussichtlich weit mehr Kupfer benötigt als in der gesamten bisherigen Menschheitsgeschichte, mit zu erwartenden entsprechenden Auswirkungen auf die Preise.

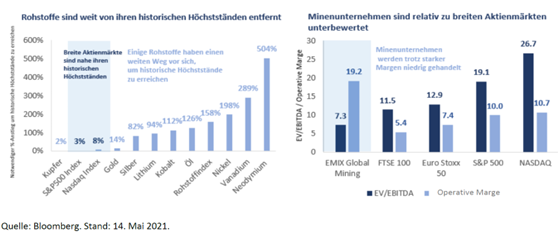

Für Rohstoffe gibt es somit eine strukturelle Quelle des Nachfragewachstums, die sich in den kommenden Jahren, wenn nicht Jahrzehnten, voraussichtlich beschleunigen wird. Dies ist ein wesentlicher Unterschied zu dem Rohstoffboom zu Beginn des 21sten Jahrhunderts, als die Rohstoffpreise hauptsächlich von dem starken Wirtschaftswachstums Chinas angetrieben wurden. Die Nachfrage dürfte dabei eher von globaler Natur sein und nicht nur von wenigen Ländern getrieben werden. Die aktuelle Schwäche des US-Dollars könnte dabei genau den zusätzlichen Anstoß für eine Beschleunigung dieses Megatrends geben. Markttechnisch betrachtet, haben wir in den vergangenen 40 Jahren keinen so großen Bewertungsunterschied mehr gesehen, wie derzeit zwischen dem Miningsektor und dem S&P 500.

Aufklärung tut not: Rohstoffe sind essenziell für die Energiewende

Die Gründe dafür liegen auf der Hand: Kupfer und Aluminium sind z.B. aufgrund ihrer Leitfähigkeit zentral für die Stromleitung. Dabei hat Aluminium lediglich eine Leitfähigkeit von 60 Prozent im Vergleich zu Kupfer. Das heißt, wenn Aluminium für Leitungen genutzt werden soll, müssen diese Leitungen deutlich dicker sein, um dieselbe Leitfähigkeit zu erzeugen. Das ist nicht nur in unserer digitalisierten und mikronisierten Computerwelt fast unmöglich. Auch beim Bau von Turbinen, z.B. für große Off-Shore Windparks, führt kein Weg an Kupfer vorbei. Zudem sind weitere Metalle wie Kobalt, Nickel oder Lithium für die Speicherbatterien z.B. von Elektroautos nötig. Auch hier spielt das Gewicht eine entscheidende Rolle.

Neben der Energiewende ist auch der demografische Wandel ein wichtiges Thema für Rohstoffe. Von derzeit 7,8 Milliarden Menschen wird die Weltbevölkerung bis 2060 aller Voraussicht nach auf 9,8 Milliarden Menschen wachsen. Der Bedarf an Rohstoffen wird dementsprechend analog dazu wachsen. Es gibt aber nicht nur ein quantitativ gesteuertes Wachstum, sondern auch ein qualitatives. Denn die Mittelschicht steigt in vielen Entwicklungsländern – vor allem in China und Indien – dynamisch an und mit ihr der Bedarf an Rohstoffen. Im Jahr 2006 benötigte China täglich im Schnitt ein Fass Öl pro Kopf der Bevölkerung. Das BIP lag zu diesem Zeitpunkt bei etwa 4.000 US-Dollar pro Kopf. Heute liegt dieses zwischen 8.000 und 9.000 US-Dollar pro Kopf. Bereits jetzt ist der tägliche Verbrauch von Öl analog zum BIP auf zwei Fass pro Kopf gestiegen. Dieselbe Tendenz ist in Indien, Indonesien und in südamerikanischen Ländern zu beobachten.

Der wachsende Rohstoffbedarf wird also getrieben durch drei Faktoren:

- Das globale Bevölkerungswachstum und die Transformation vieler Teile der Bevölkerung in die wachsende Mittelschicht

- Die Digitalisierung aller Lebensbereiche

- Die Energiewende, die deutlich mehr metallische Rohstoffe benötigt als die Energiegewinnung durch fossile Brennstoffe

Damit wird klar: Der steigende Bedarf an Rohstoffen wird von drei Megatrends getragen und nur temporär durch die konjunkturelle Entwicklung dynamisiert oder ausgebremst. Neben der enormen Herausforderung diese unfassbaren Mengen an Rohstoffen zu fördern, sollte deshalb zukünftig vor allem die Förderung selbst – nämlich eine unter ESG Aspekten nachhaltige Förderung – im Fokus stehen. Nachhaltigkeit heißt Vorausdenken, aber nicht nur eindimensional mit Bezug auf die CO2 Emission.

Die gute Nachricht

Mit steigenden Rohstoffpreisen erhöhen sich nicht nur die Gewinne der Minenbetreiber, sondern auch deren Bereitschaft neue Minen für die zunehmenden Mengen an Rohstoffen zu erschließen.

Investoren, die sich auf Nachhaltigkeit fokussieren, sollten diesen Wandel und den steigenden Rohstoffbedarf beachten. Wir müssen die Scheuklappen ablegen und erkennen, dass der Bergbau für die Energiewende essenziell ist. Deswegen darf der Rohstoffabbau nicht verteufelt werden, sondern die Arbeitsweise der Minenbetreiber muss sich ändern und eine nachhaltige Aufstellung der Unternehmen im Bergbau muss intensiv vorangetrieben werden.

ESG darf sich nicht nur durch einen klimaneutralen CO2-freien Fußabdruck definieren, es müssen gleichermaßen ökonomische, ökologische, soziale und ethische Grundsätze berücksichtigt werden.

Wie sieht die nachhaltige Praxis bei Rohstofffirmen aus?

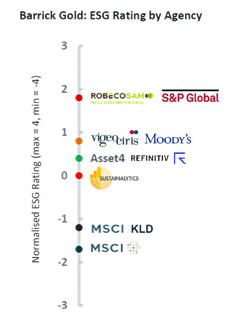

Was einen Rohstoffproduzenten nachhaltig macht, ist zweifelsfrei sehr komplex. Deswegen vertrauen viele Investoren auf die etablierten Ratingagenturen. Die oftmals extrem unterschiedlichen ESG Bewertungen von ein und derselben Firma aber zeigt: Auch Ratingagenturen fehlt (noch) oft die technische Expertise im Hinblick auf den Rohstoffabbau. Ob und wie grün eine Rohstofffirma tatsächlich ist, fällt je nach Ratingagentur komplett unterschiedlich aus. Das Vertrauen auf die Daten der ESG Ratingagenturen und ihrem Stempel für ein Investment ist bequem, aber häufig auch zu kurz gesprungen. Rohstofffirmen, die z.B. dem wachsenden Bedarf an Rohstoffen mit der Erschließung neuer Minen nachkommen, haben – selbst unter Beachtung neuster Techniken und guter nachhaltiger Konzepte – ein paradoxes Problem: sie müssen alleine zur Erschließung einer Mine, die vom ersten Bohrloch bis zur Produktion 10 Jahre oder mehr dauern kann, extrem viel Energie aufwenden, um anschließend die notwendigen Rohstoffe zu liefern, die die Industrie für ihre CO2-freien Techniken benötigt. In ihrer Umweltbilanz schießen sich Rohstofffirmen somit bei einer eindimensionalen CO2-Betrachtung sofort ins Abseits. Die großen Rohstoffminen haben inzwischen sehr deutlich erkannt, dass sie eine nachhaltige Strategie haben müssen und setzen diese auch durch technische Neuheiten und Veränderungen im Betriebsablauf um. Beispielsweise werden bereits Lastwagen, die durch Diesel angetrieben werden, in einigen Minen durch Elektro-LKWs ersetzt oder die Reduktion des Wasserverbrauchs wird optimiert. Rohstoffminen agieren in einer Region oft direkt nebeneinander.

Quelle: Florian Berg et al., “Aggregate Confusion: The Divergence of ESG Ratings, MIT Sloan & University of Zürich, 05.2020, Skarn

Während man in der Vergangenheit das nebeneinander durchaus wörtlich nehmen konnte, gibt es mittlerweile einige positive Beispiele für firmenübergreifende Maßnahmen, die die Nachhaltigkeit für die Region deutlich steigert. Beispielhaft dafür steht Pinto Valley, eine große Kupfermine in Arizona im Südwesten der USA. Sie ist dort derzeit die einzige noch in Betrieb stehende Mine. Die anderen Minen von BHP und Freeport um diese Mine herum, liegen brach. Diese Minen enthalten Milliarden von Gallonen Wasser mit niedrigem pH-Wert, welches bei Pinto Valley im Dump-Leach-Verfahren verwendet werden kann. Der ESG-Effekt ist eindeutig: Die Kosten für frisches Wasser können reduziert und zusätzlich das im Brachwasser gelöste Kupfer zurückgewonnen werden.

Welche Lösungsansätze sind denkbar?

Wie so oft ist das Thema komplex. Eindimensionale Betrachtungen verengen den Blick. Ein Fokus, der sich alleine auf CO2-Emissionen beschränkt, wird einer nachhaltigen Investition nicht gerecht. Das CO2-freie Endprodukt kann ohne die CO2-intensive Produktion von Rohstoffen unser Klima nicht retten. Die CO2-Bilanz des Rohstoffproduktes sollte somit in die CO2-Bilanz des Endproduktes eingepreist werden. Damit kann das Ende von vorne bedacht und der Fokus bzw. Druck auf eine nachhaltige Produktionskette gelegt werden. Einhergehend damit, sollte vor allem eine detaillierte Analyse von Rohstoffunternehmen auf ihre ESG-Strategien. Denn nicht nur das „E“ (Environmental/Umwelt), zumeist im CO2-Fußabdruck verdichtet, spielt eine entscheidende Rolle.

Das Management des Bergbauabraums, die Einbindung der lokalen Bevölkerung, das Wassermanagement, die Integration erneuerbarer Energiequellen und Partnerschaften mit Experten sind u.a. entscheidende Aspekte. Solche ESG-Analysen können keineswegs alleine vom grünen Tisch aus erstellt werden. Das Erkennen von ESG-Risiken und Chancen bedarf aktiver Vor-Ort-Analysen, um die Details hinter den Firmenberichten und Bilanzen zu erkennen. Der aktive und transparente Austausch vor Ort ist ein entscheidender Aspekt, der nur von Experten mit geologischem und bergbautechnischem Verständnis vollumfänglich erfasst werden kann.

Die von der Earth Resource Investment Group entwickelte EESG-Analyse (Economic, Environmental, Social, Governance) nimmt einen holistischen Ansatz zur Nachhaltigkeitsanalyse:

Fazit

Die Spreu vom Weizen zu trennen und die Unternehmen mit der wirkungsvollsten ESG-Strategie ausfindig zu machen, ist vor allem bei Rohstoffminenunternehmen komplex – aber gleichzeitig elementar. Die Kernfrage ist nicht, ob wir den Rohstoffabbau für die Energiewende benötigen oder wie hoch der Bedarf ist. Die Frage ist vielmehr, wie wir den Rohstoffabbau so nachhaltig wie möglich gestalten können. Alle Beteiligten (Minen, Produktanbieter, Investoren, Regulierer und Ratingagenturen) sollten das Thema ESG bis zum Ende oder besser gesagt von Anfang an bedenken. Nicht immer ist die Photovoltaikanlage auf der grünen Wiese der beste und nachhaltigste Beitrag. Vielleicht bzw. oft kann man paradoxerweise mit einer Impact-fokussierten Investition, d.h. in die bisher vermeintlich nicht als nachhaltig erachteten Industrien/Unternehmen (z.B. in die „dreckige und umweltzerstörende Rohstoffminenindustrie“), einen höheren ESG-Beitrag leisten, als in das „saubere“ Endprodukt.

Über den Autor:

Dr. JOACHIM BERLENBACH ist Berater des Earth Exploration Fund UI und des Earth Gold Fund UI. Er ist ausgebildeter Geologe (MSc, PhD) und arbeitete elf Jahre lang in der südafrikanischen Gold- und Platinbergbauindustrie. Nach seiner operativen Tätigkeit im Bergbau arbeitete er sechs Jahre lang im Investment Banking, wo er zum besten süd-afrikanischen Goldanalysten gewählt wurde (2001 und 2002). Bevor er 2006 die ERIG-Fonds mit Universal-Investment auf den Markt brachte, gründete er 2003 die Fondsboutique Craton Capital und ist seither im Fondsmanagement und -beratung tätig. Er verfügt über ein umfangreiches Netzwerk von hochrangigen Kontakten in der internationalen Bergbau- und Investmentindustrie. Er ist Gastdozent für Wirtschaftsgeologie an der Bergbauschule in Freiberg/ Deutschland und hält Vorlesung über Bergbaubewertungen im Rahmen des internationalen CFA-Programms.

Über Earth Resource Investments AG:

Die Earth Resource Investments AG ist der Berater für den Earth Exploration Fund UI, den Earth Gold Fund UI und den Earth Sustainable Resources Fund. ERIG liefert die technische, geologische, ESG und Portfolioberatungsexpertise für die Fonds.

Dies ist ein Artikel aus unserem FINANCIAL PLANNING Magazin. Hier geht es zu der aktuellen Ausgabe: