Anlagestrategien nachhaltiger Aktienfonds

von Dr. Stephan Müller-Eicker, Akademie für nachhaltige Geldanlage

Fondsgesellschaften definieren nach eigenen Kriterien, wann ihr Aktienfonds nachhaltig ist. Schauen wir in Fonds hinein, so sehen wir: Dort werden neben den konventionellen Anlagestrategien wie Growth oder Value seit einiger Zeit nachhaltige Anlagestrategien verfolgt. Neben Negativscreening ist vor allem der Impact-Investing-Ansatz inzwischen weithin bekannt und findet sich immer dann, wenn es sich um Artikel-9-Fonds handelt.

Doch welche nachhaltigen Anlagestrategien prägen nachhaltige Aktienfonds darüber hinaus?

Welche nachhaltigen Anlagestrategien gibt es derzeit?

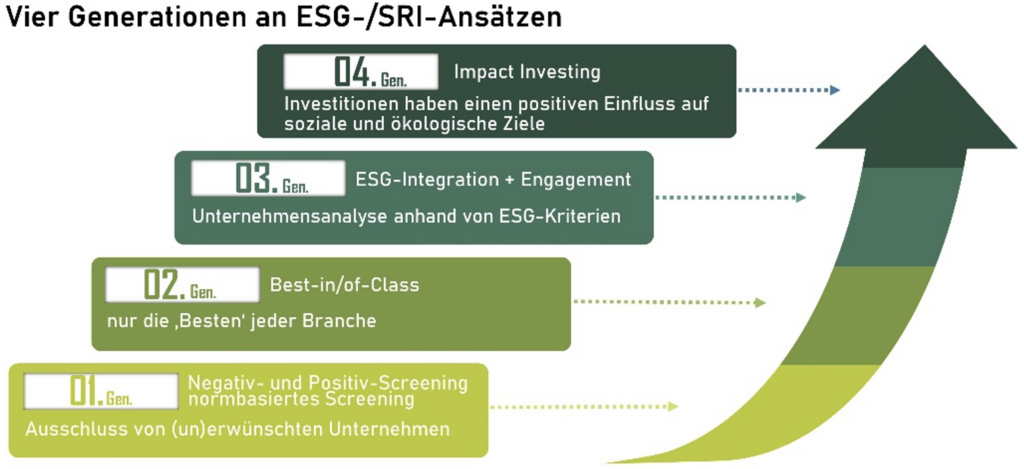

Alles begann mit den Ausschlusskriterien, die wir in vermutlich jedem nachhaltigen Aktienfonds antreffen. Inzwischen finden sich die Ausschlusskriterien immer öfter auf Ebene der Fondsgesellschaften und werden damit einfach über alle zugehörigen Fonds hinweg angewandt.

Allerdings stellten die Fondsmanager in der Anfangszeit nachhaltiger Aktienfonds fest, dass nicht automatisch alle nicht aussortierten Unternehmen nachhaltig waren. Also versuchten sie es mit Positivkriterien. Das sind die heute hinlänglich bekannten Themenfonds. Aber auch hier bemerkten die Fondsmanager alsbald, dass sie damit nicht die Fonds bauen konnten, die sie für ihre Zielgruppe vorgesehen hatten. Seit wenigen Jahren gibt es allerdings eine Weiterentwicklung mit dem normbasierten Screening.

In der zweiten Generation kam die Idee des Best-in-Class-Ansatzes auf. In der akademischen Literatur war dieser bereits seit längerer Zeit angewandt worden, um nachhaltige Portfolios zu kreieren und daraus dann Renditevergleiche mit konventionellen Aktienfonds erstellen zu können. Auch hier gibt es jüngst eine Weiterentwicklung: hin zu einem Best-of-Class-Ansatz.

Mit dem Aufbau von ESG-Datenbanken ging es hinüber zur dritten Generation, der ESG-Integration. Fondsmanager lesen ohnehin die Geschäftsberichte der Unternehmen, und da lag es nur nahe, den Blick auf ESG-Kriterien zu werfen. Und damit ging einher, dass Fondsgesellschaften ihre Aktionärsrechte mit einem Fokus auf ESG-Themen ausübten.

Mit dem Pariser Klimaabkommen aus dem Jahr 2015 fand das Impact Investing als umsetzbare Anlagestrategie Einzug in die Fonds. In der akademischen Literatur wird dieser Ansatz als die reinste Form der Nachhaltigkeit angesehen, doch es war den Fondsmanagern bis vor Kurzem einfach nicht gelungen, diesen längst bekannten Ansatz in ihren Fonds zu implementieren.

.

.

Schauen wir uns die einzelnen Anlagestrategien etwas genauer an:

Ausschlusslisten

Die klassische Ausschlussliste ist intuitiv: Ganze Branchen werden aus dem Anlageuniversum ausgeschlossen. Hier finden sich die Klassiker Tabak, Glücksspiel, Pornografie, Alkohol und Waffen.

Eine ausdifferenziertere Sicht entstand in der „erweiterten Klassik“. Branchen mit den schlechtesten Nachhaltigkeitsprofilen werden auf die Ausschlussliste gesetzt. Hierzu zählen die Energiegewinnung aus Kohle, die Palmölindustrie, nichtmedizinisches Cannabis oder Tierversuche. Je nach Fonds ist diese Liste etwas kürzer oder sehr lang. Das Anlageuniversum wird damit für einen Fondsmanager teils deutlich eingeschränkt.

Mit dem impliziten Ausschluss wurde diese Anlagestrategie branchenunabhängig. Es werden nicht mehr einfach Branchen ausgeschlossen, sondern Unternehmen, die einen ESG-Score haben, der unterhalb einer vom Fondsmanager festgelegten Schwelle liegt. Dabei ist es egal, aus welcher Branche die Unternehmen kommen.

Das Problem an dem Ansatz des Ausschlusses: Die nicht herausgefilterten Unternehmen sind aus Sicht des Fondsmanagers automatisch Kandidaten für den nachhaltigen Fonds. Nun wissen wir aber, dass es noch sehr viele Unternehmen gibt, die bei Weitem noch nicht nachhaltig, aber dennoch nicht so grau sind, dass sie mit den Ausschlusskriterien herausgefiltert worden wären.

Eine weitere Ausdifferenzierung ergab sich dadurch, dass Fondsmanager nicht kategorisch Unternehmen ausschließen, die in einer verwerflichen Branche aktiv sind. Es gibt viele große Unternehmen, die ihre Umsätze zu kleineren Teilen in Branchen machen, die ein Fondsmanager ausschließt. Damit müsste das ganze Unternehmen ausgeschlossen werden. Eine Hintertür wird allerdings geöffnet, indem der Fondsmanager Umsatzanteile von 5, 10 oder sogar 15 Prozent in verwerflichen Branchen zulässt. Nur so gelingt es ihm, gewünschte Unternehmen in den Fonds aufnehmen zu können. So fände sich beispielsweise in so gut wie keinem nachhaltigen Aktienfonds Walmart, denn dieses Unternehmen verkauft Alkohol – und diese Branche steht auf der klassischen Ausschlussliste fast aller Fondsgesellschaften.

Das führt sogleich zur nächsten Herausforderung für einen Fondsmanager, die sich am Beispiel Alkohol sehr schön zeigen lässt: Dass Brauereien ausgeschlossen werden, bedarf keiner Diskussion. Was aber ist mit Softwareunternehmen, die die Programme zur Steuerung der Brennblasen schreiben? Was ist mit den Logistikern, die den Alkohol in den Handel transportieren, und den Unternehmen, die die Brennblasen und andere Maschinen bauen und liefern – ausschließen oder nicht? Hat ein Fondsmanager einen Ausschluss der vor- und nachgelagerten Branchen ausgesprochen, öffnet er sich auch hier die Hintertür mit den Umsatzanteilen, und so sind gewünschte Unternehmen doch wieder Kandidaten für den Fonds.

Mit so vielen Aufweichungen ist es wenig verwunderlich, dass Fonds, die ausschließlich mit einem Negativscreening arbeiten, bestenfalls hellgrün sind. Mehr als ein Artikel-8-Fonds wird es nicht.

Positivliste und normbasiertes Screening

Wenn also die Ausschlusslisten nicht die ESG-konformsten Unternehmen identifizieren können, so ist dies aber mit einer Positivliste möglich. Branchen, die beispielsweise den erneuerbaren Energien, der Wasserqualität und -versorgung oder der Energieeffizienz zugordnet werden können, umfassen reichlich Unternehmen, die Kandidaten für einen nachhaltigen Aktienfonds sein können. Derzeit ist es allerdings noch so, dass damit hauptsächlich kleine Unternehmen gefunden werden, und ein Fondsmanager möchte womöglich keinen Small-Cap-, sondern einen Large-Cap-Fonds bauen. Small-Cap-Fonds sind sehr oft Themenfonds und eignen sich deshalb nur zur Beimischung in einem Portfolio. Auch große und sehr große Unternehmen sind allerdings in Branchen tätig, die ein Fondsmanager mit seiner Positivliste anvisiert. Diese Unternehmen erfüllen die Kriterien aber nicht umfassend genug – sie machen zu große Umsätze in Branchen, die der Fondsmanager nicht in seinem Fonds sehen will oder die er gegenüber den Anlegern nicht überzeugend erklären könnte. Insofern bleiben Fonds mit einer reinen Positivliste als Themenfonds derzeit noch in einer Nische.

Weit erfolgreicher ist dagegen das normbasierte Screening. Unternehmen, die sich öffentlich dazu bekennen, dass sie weltweit anerkannte Leitlinien in ihrer Unternehmensführung anwenden, gelten als nachhaltig. Zu den international anerkannten Leitlinien zählen beispielsweise der UN Global Compact, die Kernarbeitsnormen der International Labor Organization und die OECD-Richtlinien für multinationale Unternehmen. Es genügt, wenn ein Unternehmen in seinem Geschäftsbericht hierauf Bezug nimmt, um in einen nachhaltigen Fonds aufgenommen werden zu dürfen. Der Druck der Medien reicht hier schon aus, dass Unternehmen dieses öffentliche Bekenntnis nicht so leicht aussprechen – zu groß wäre ein Reputationsschaden, falls dem Unternehmen ein Verstoß nachgewiesen würde oder wenn es auch nur in den Verdacht käme, dagegen zu verstoßen.

Studien, die die Renditen der verschiedenen Anlagestrategien nachhaltiger Fonds miteinander vergleichen, kommen zu dem Ergebnis, dass das normbasierte Screening eine erkennbare Mehrrendite im Vergleich mit der einfachen Positivliste und den klassischen Ausschlusskriterien erwarten lässt.

Best-in/of-Class

Der Best-in-Class-Ansatz konnte erst erfolgreich angewandt werden, als es genügend Unternehmen mit einem ESG-Score gab. Bei diesem Ansatz erfasst ein Fondsmanager alle Unternehmen aus seinem Anlageuniversum und lässt sich von einer ESG-Ratingagentur die jeweiligen Scores zusammenstellen. Sodann werden die Unternehmen nach Branchen kategorisiert. Je nach Einteilung gibt es bis zu 170 Branchen. Werden dann – dies als Beispiel – aus jeder Branche die beiden Unternehmen mit dem höchsten ESG-Score ausgewählt, ergibt das einen Fonds mit 340 Unternehmen. Damit wäre ein Fonds sicher breit genug diversifiziert.

Allerdings ist auch mit diesem Ansatz eine Unzulänglichkeit verbunden: Es sind alle Branchen enthalten, also beispielsweise auch die der Erdölexplorateure oder die der Alkoholproduzenten.

Mit dem Best-of-Class-Ansatz jedoch hat die Fondsindustrie hier schnell eine Lösung gefunden: Es wird einfach eine Ausschlussliste vorgeschaltet. Somit bleiben aus vormals 170 Branchen je nach Strenge der Ausschlussliste vielleicht nur noch um die 90 Branchen übrig.

Und in den Renditevergleichen schneidet diese Anlagestrategie noch besser ab als das normbasierte Screening. Allerdings sind solche Renditevergleiche noch nicht wirklich verlässlich, denn die Datenbasis ist bisher zu dünn. Die wenigen Jahre reichen statistisch nicht aus, um verlässliche Aussagen treffen zu können. Außerdem werden die Ansätze zunehmend ausgereifter, und ein Best-in-Class-Ansatz aus dem Jahr 2016 ist kaum mit einem aus dem Jahr 2024 vergleichbar.

Einen positiven Nebeneffekt auf die Unternehmen hat der Best-in-Class-Ansatz allerdings: Sie werden angetrieben, ihren ESG-Score kontinuierlich zu erhöhen. Wenn sich Unternehmen ihre Aktionärsstruktur anschauen, dann werden sie womöglich beobachten, dass sie in immer weniger nachhaltige Fonds aufgenommen werden, und zugleich finden sich in der Aktionärsliste Anleger, die die Unternehmen nicht sonderlich gern zu ihren Aktionären zählen möchten. Um also wieder in die gewünschten Nachhaltigkeitsfonds aufgenommen zu werden, arbeiten die Unternehmen an weiter steigenden ESG-Scores.

ESG-Integration

Ein Charakteristikum aktiv gemanagter Aktienfonds ist, dass Fondsmanager in einem ständigen Dialog mit Unternehmen stehen, die sie in ihrem Fonds haben beziehungsweise die sie als geeignete Kandidaten für ihren Fonds ansehen. Fondsmanager interessieren sich außer für die Informationen aus der Bilanz und der Gewinn-und-Verlust-Rechnung auch für die Vision und den strategischen Ausblick eines Unternehmens. Da liegt es nur nahe, auch ESG-Themen in diese Unternehmensanalyse einzubeziehen. Aus der Bilanz, dem Anlagespiegel oder der Gewinn-und-Verlust-Rechnung gehen ESG-Themen aber nicht hervor. Bestenfalls können aus der Bilanz im Zusammenspiel mit anderen vom Unternehmen im Geschäftsbericht veröffentlichten Daten vereinzelt ein paar Kennzahlen ermittelt werden.

Insofern haben sich ESG-Ratingagenturen darauf spezialisiert, ESG-Kriterien wie beispielsweise die Quote von Frauen in Führungspositionen oder anhängige Klagen gegen ein Unternehmen in einer eigenen Datenbank zu sammeln. Die ESG-Datenbanken unterliegen derzeit allerdings noch sehr massiven Unzulänglichkeiten:

(a) Da es noch keine einheitlichen Berichterstattungsstandards für ESG-Daten gibt, veröffentlichen viele Unternehmen wenig, keine oder nur wenig relevante ESG-Daten. Europäische Unternehmen müssen zwar inzwischen einen Nachhaltigkeitsbericht erstellen, aber aus Sicht eines global anlegenden Aktienfonds bildet die EU hier noch eine Ausnahme. Auch braucht es noch rund zehn Jahre, bis aus den Nachhaltigkeitsberichten statistisch verlässliche Daten herausgelesen werden können. Handelt es sich überdies um Selbsteinschätzungen beziehungsweise Fragebögen, so ist leicht nachvollziehbar, dass die Unternehmen nur die ESG-Daten bekannt geben, die es in einem positiven Licht dastehen lassen.

(b) Die Abdeckung ist noch immer allzu niedrig. Bisher reichen die ESG-Daten kaum weiter als zehn Jahre zurück, in vielen Anlageklassen ist die Historie sogar noch kürzer. Statistisch lässt sich aus so kurzen Zeitreihen keine Signifikanz herleiten, sodass die vorliegenden ESG-Daten für die Fondsmanager mit hoher Unsicherheit belegt sind. Von Jahr zu Jahr wird dies allerdings besser. Unternehmen aus den Schwellenländern, Small Caps und bonitätsschwache Unternehmen sind in den ESG-Datenbanken überdies kaum erfasst.

(c) Die Methoden der verschiedenen ESG-Ratingagenturen sind noch so unterschiedlich, dass für ein gegebenes Unternehmen von mehreren Agenturen auch deutlich unterschiedliche ESG-Scores errechnet werden. Will ein Fondsmanager also ein Unternehmen aus portfoliotheoretischen Überlegungen in seinen Fonds aufnehmen, wählt er die eine oder die andere ESG-Ratingagentur. So hat Tesla bei einer ESG-Ratingagentur einen sehr hohen ESG-Score, bei einer anderen allerdings einen extrem niedrigen.

(d) Fondsmanager brauchen für ihren aktiv gemanagten Fonds täglich neue Daten, um weise Portfolioentscheidungen treffen zu können. ESG-Daten werden jedoch im Prinzip im Jahresrhythmus oder bestenfalls quartalsweise aktualisiert. Manche ESG-Daten werden allerdings täglich aktualisiert und in Pressemeldungen oder Blogbeiträgen erwähnt. Raffinierte Internet-Crawler tragen inzwischen permanent Daten zusammen, die Unternehmen irgendwo auf der Welt veröffentlichen, zum Beispiel in Blogbeiträgen.

ESG-Engagement

Wenn schon die laufende Unternehmensanalyse um ESG-Daten erweitert wird, dann können auch die Aktionärsrechte auf ESG-Themen ausgeweitet werden. Insbesondere das Stimmrecht des Aktionärs auf der Hauptversammlung ist ein mächtiges Instrument. Fondsgesellschaften repräsentieren auf Hauptversammlungen seit Langem die größte Aktionärsgruppe. Wenn ein Vorstand Unternehmensentscheidungen treffen will, von denen er weiß, dass dafür die Zustimmung der Hauptversammlung nötig ist, dann wird im Vorfeld bei den größten Aktionären informell ein Abstimmungsbild eingeholt. Fondsmanager können in solchen Momenten wirksam eingreifen und das Unternehmen dabei unterstützen, Entscheidungen zu treffen, die seinen ESG-Score erhöhen.

In den immer wieder stattfindenden Investorenkonferenzen unterrichten die Unternehmen nicht nur über ihre Ideen bezüglich dessen, wie sie den Wert des Unternehmens erhöhen können. Sie lassen sich auch auf den Dialog zu der Frage ein, wie sich die Aktionäre die weitere Unternehmensentwicklung wünschen – natürlich ohne bindende Wirkung. Auch diese Treffen sind Gelegenheiten für Fondsmanager, ESG-Themen zu adressieren.

Hier erwächst seit einigen Jahren eine höchst willkommene Opportunität: Fondsmanager suchen sich unterbewertete Unternehmen heraus, die an der Schwelle stehen, richtig grüne Unternehmen zu werden. Über die Jahre hinweg engagieren sich die Fondsmanager darin, die Unternehmen auf dem grünen Pfad zu begleiten oder sie sogar schneller den grünen Pfad entlangzuführen. Daraus erwächst eine doppelte Rendite, die sich einerseits aus der konventionellen Umsatzentwicklung speist, andererseits aus dem „grünen Faktor“, dass nämlich nachhaltige Produkte entwickelt werden, mit denen neue Märkte erschlossen werden können.

So finden sich in vielen nachhaltigen Aktienfonds Unternehmen, die auf den ersten Blick einen niedrigen ESG-Score haben. Fondsmanager haben solche Unternehmen allerdings mit der Erwartung aufgenommen, dass sie in überschaubarer Zeit die ESG-Kriterien des Fonds erfüllen werden. Aus einem vormals grauen Unternehmen wird dabei ein grünes, was dem Kerngedanken eines ESG-Investments entspricht.

Impact Investing

Zur Abmilderung des Klimawandels brauchen wir weltweit Unternehmen, die zu ökologischen und sozialen Lösungen möglichst wesentlich beitragen. Dabei wird sofort an gemeinnützige Unternehmen und philanthropische Stiftungen gedacht. Diese haben allerdings keine Gewinnerzielungsabsicht. Auf der anderen Seite stehen nachhaltige Investments mit einer Ausrichtung auf ESG-Prozesse, die nur in Unternehmen investieren, die die vom Fondsmanager gesetzten Mindestanforderungen erfüllen und eine Rendite auf oder bestenfalls über dem Marktniveau erwarten lassen.

Was liegt näher, als beides miteinander zu verbinden? Hauptziel ist eine soziale und ökologische Veränderung – gleichzeitig aber auch eine mindestens marktkonforme Rendite.

Nun lassen sich soziale und ökologische Anpassungsprozesse nur schwer messen. Darum gelang es Fondsmanagern bis vor ein paar Jahren nicht, diese doch einfache Idee in Fonds umzusetzen.

In diesem Punkt bewirkte jedoch das Pariser Klimaabkommen von 2015 eine Veränderung. In den Jahren danach entwarf die UNO die Sustainable Development Goals (SDGs), also die 169 Ziele, die in 17 Oberzielen zusammengefasst sind. Damit wurde definiert, was die Weltgemeinschaft als ökologische und soziale Lösungen ansieht.

Alle Artikel-9-Fonds haben sich einzelne SDGs herausgesucht und Unternehmen identifiziert, die auf entsprechenden Themenfeldern nennenswerte Umsätze machen.

Um allerdings als Impact-Investing-Fonds wahrgenommen zu werden, genügt der Fokus auf die SDGs nicht. Vier Merkmale muss ein Impact-Investing-Fonds darüber hinaus erfüllen:

- Zielsetzung: klare und transparente Hinweise darauf, ein ökologisches oder soziales Problem zu lösen oder zu dessen Lösung beizutragen

- Nachweise: Verwendung von Nachweisen und Daten bei Anlageentscheidungsprozessen

- Überwachung: kontinuierliche Überwachung und Steuerung der Wirkungsleistungen

- Berichterstattung: transparente Berichterstattung im Hinblick auf die finanzielle und die Impact-Performance

Erfahrungsgemäß tun sich die großen Fondsgesellschaften sehr schwer damit, ihre Entscheidungsprozesse transparent zu machen und Nachweise offenzulegen. Begründet wird dies mit den zu wahrenden Betriebsgeheimnissen und der Befürchtung, bei Offenlegung womöglich kopiert zu werden und somit Marktanteile zu verlieren.

Kleine Fondsboutiquen denken da allerdings ganz anders, und es fällt ihnen deutlich leichter, die vier genannten Kriterien für einen guten Impact-Investing-Fonds zu erfüllen.

Fazit

Inzwischen gibt es eine nennenswerte Zahl an Anlagestrategien für nachhaltige Aktienfonds. In Reinform kommt keine dieser Strategien vor, sondern stets in Kombination mit mindestens einer anderen. Anhand des Fondsprospekts lässt sich nur sehr schwer ausmachen, welche Strategie der Fondsmanager verfolgt, sodass ein tieferer Blick in den Fonds zur Vorbereitung auf Beratungsgespräche unabdingbar erscheint. Die Forschung hat allerdings noch viel zu leisten, um die für Anleger beste Anlagestrategie zu identifizieren, also die mit dem besten Rendite-Risiko-Profil.

.

Dr. Stephan Müller-Eicker, Akademie für nachhaltige Geldanlage

Dies ist ein Artikel aus unserem FINANCIAL PLANNING Magazin. Hier geht es zu der aktuellen Ausgabe: