Bereitschaft für den Ruhestand von innen nach außen

Joseph Viggiani, CRPC®, FBS, ist ein Berater für Ruhestandsplanung mit Sitz in den USA, der sich auf die landesweite Zusammenarbeit mit Beteiligten von Ruhestandsplänen spezialisiert hat, um die „finanzielle Gesundheit“ zu fördern. Er hat einen Master of Business Administration und verfügt über 18 Jahre Erfahrung in der Finanzdienstleistungsbranche.

Unter Ruhestandsreife versteht man, dass man finanziell auf den Übergang in den nächsten Lebensabschnitt vorbereitet ist. Die traditionelle oder „äußere“ Ruhestandsplanung liefert aus traditioneller Sicht gute Antworten auf die Frage nach der Bereitschaft. Damit ist jedoch nur die Hälfte der Frage beantwortet. Mithilfe der Prinzipien der Finanzpsychologie können wir auch die andere Hälfte der Antwort erforschen: die Bereitschaft des Kunden zur Altersvorsorge aus einer persönlichen Perspektive.

Dabei geht es nicht um ein bestimmtes Alter, einen bestimmten Geldbetrag, den Druck des Ehepartners oder darum, was ein Rentenberater für richtig hält. Sondern um eine Perspektive, die sich auf die inneren Aspekte der Ruhestandsvorbereitung konzentriert. Die interne Perspektive stellt Überzeugungen und Gefühle in den Mittelpunkt. Es ist eine Perspektive, die angesprochen werden muss, wenn das Ziel ist, Kunden wirklich dabei zu helfen, eine der größten Entscheidungen ihres Lebens zu treffen.

Änderung des Lebensstils

Der Übergang von der Arbeit in den Ruhestand kann sich auf die Identität und den Lebenssinn auswirken und sogar zu Depressionen führen, insbesondere wenn die Beschäftigung einen großen Teil der Identität des Kunden ausmacht. Nehmen wir einen langjährigen Kunden, der gerade 67 Jahre alt geworden ist und seit 20 Jahren am selben Ort arbeitet. Seine gesamte soziale Struktur dreht sich darum, jeden Tag zur gleichen Zeit aufzuwachen, zum gleichen Ort zu gehen, mit den gleichen Leuten zu kommunizieren und zur gleichen Zeit nach Hause zu gehen. Er hat innerhalb des Unternehmens ein hohes Niveau erreicht und die höchsten Zertifizierungen auf seinem Gebiet erhalten.

Der Kunde hat während seiner gesamten beruflichen Laufbahn auf die Rente mit 67 hingearbeitet. In den letzten Sitzungen mit dem Finanzplaner wurde ein Ruhestandsplan erstellt und vereinbart. Die Ersparnisse und die Sozialversicherungsbeiträge sind mehr als ausreichend, sodass es ein Leichtes ist, Investitionserträge und einen Nachlassplan zu erstellen, der alle genannten Ziele abdeckt.

Man erwartet, dass der Kunde in den letzten Arbeitstagen mit strahlenden Augen und voller Vorfreude auf den nächsten Lebensabschnitt das Büro betritt, aber das Gegenteil scheint der Fall zu sein. Mit düsterem Blick beginnt er, den Ruhestandsplan infrage zu stellen, auf den man sich in früheren Gesprächen immer wieder geeinigt hat.

Der Finanzplaner, der dafür geschult ist, dem Kunden zu helfen und seine finanzielle Situation zu verbessern, könnte in seiner ersten Reaktion den Plan neu bewerten, um Bedenken hinsichtlich der Investitionen oder der Einkommensplanung auszuräumen. Diese Lösung kann sich jedoch als inkonsequent erweisen, da der Kunde vielleicht nicht den finanziellen Ruhestandsplan, sondern den Plan an sich in Frage stellt, um seine weitere Arbeit zu rechtfertigen.

In diesem oder einem ähnlichen Szenario besteht das Ziel nicht darin, den Ruhestand zu beeinflussen, sondern unseren Kunden zu helfen, ihre eigenen inneren Beweggründe zu entdecken, ohne sich von äußeren Faktoren leiten zu lassen. Es ist nicht wichtig, was der Finanzplaner vom Tun und Lassen des Kunden hält; wichtig ist nur, dass der Kunde bereit ist. Zu wissen, wie man mit dieser Ambivalenz umgeht, ist vielleicht einer der wichtigsten Aspekte der Ruhestandsvorbereitung.

Ambivalenz

Ambivalenz ist ein natürlicher Teil jeder Veränderung, bei der der Kunde sich sowohl Neues als auch Konstanz wünscht. Dies ist der Kern dessen, womit der Finanzplaner einem potenziellen Ruheständler bei der „Innenschau“ helfen sollte. Es ist ein Selbstfindungsprozess, der sich auf die inneren Beweggründe des Kunden für und gegen den Ruhestand konzentriert. Wenn man einem Kunden bei der Entscheidung hilft, in den Ruhestand zu gehen, sollte man darauf achten, ihm keine Ratschläge oder Anweisungen zu geben. Dies könnte dazu führen, dass der Klient die andere Seite des Ratschlags vertritt, was das Ziel beeinträchtigt, seine inneren Beweggründe zu erforschen. Diese externe Beeinflussung kann kontraproduktiv für das Ziel sein, die Ambivalenz zu verringern, und kann den Widerstand gegen Vorschläge sogar noch verstärken.

Durch die Sensibilisierung für interne Motivationen wird der Klient viel besser verstehen, ob er aus interner Sicht bereit ist, in den Ruhestand zu gehen. Eine Möglichkeit, diesen Selbstfindungsprozess zu erleichtern, ist eine Technik, die sich darauf konzentriert, Ambivalenzen auf unvoreingenommene Weise anzusprechen: die sogenannte Entscheidungsbalance.

Entscheidungsbalance

Eine Entscheidungsbalance ist eine Intervention, die der Lösung von Ambivalenzen dient, wenn ein Vermittler gegenüber dem Ergebnis neutral bleiben möchte. Sie ist eine Möglichkeit, die Vor- und Nachteile verschiedener Aspekte der Veränderung zu bewerten, und hilft dem Kunden, sich auf seine eigenen Argumente für und gegen den Ruhestand zu konzentrieren.

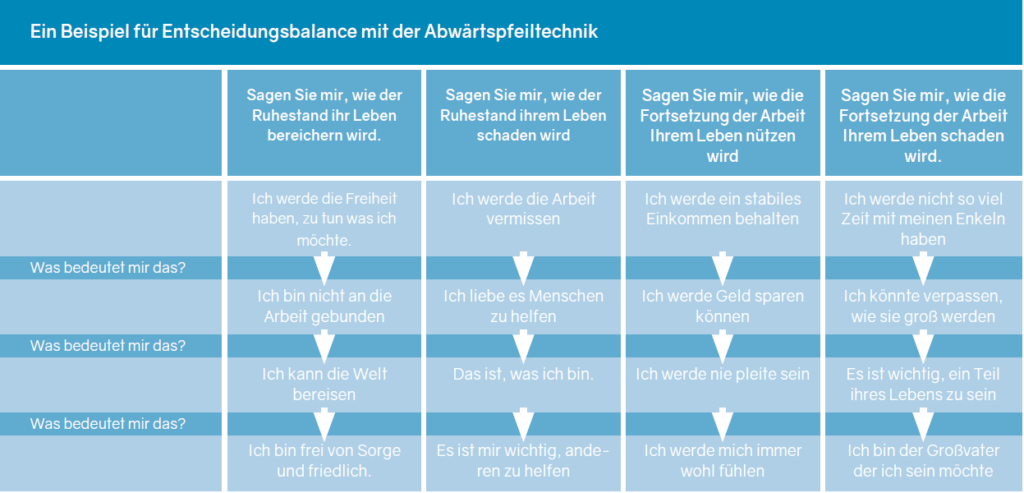

Übertragen auf die Ruhestandsbereitschaft könnte die Entscheidungsbalance über folgende Überlegungen führen:

- Sagen Sie mir, wie der Ruhestand Ihr Leben bereichern wird.

- Sagen Sie mir, wie der Ruhestand Ihrem Leben schaden wird.

- Sagen Sie mir, wie die Fortsetzung der Arbeit Ihrem Leben nützen wird.

- Sagen Sie mir, wie die Fortsetzung der Arbeit Ihrem Leben schaden wird.

Um die Frage weiter zu vertiefen, sollte der Berater jede Antwort mithilfe einer kognitiven Verhaltenstechnik, dem sogenannten Abwärtspfeil, genauer untersuchen. Diese Technik soll helfen, die Überzeugungen, Ziele und Werte hinter den ersten Antworten zu verstehen. Es handelt sich dabei um eine Methode, bei der ein automatischer Gedanke vertieft wird, um herauszufinden, welche Überzeugung, welcher Wert oder welches Ziel dahintersteckt. Ein automatischer Gedanke ist das Erste, was einem in den Sinn kommt, wenn man an eine Situation denkt.

Diese Perspektive hilft dem Kunden nicht nur, zu verstehen, ob er bereit ist, in den Ruhestand zu gehen, sondern sie versetzt ihn auch besser in die Lage, die Vision des idealen Ruhestands mit seinen wahren Werten und Überzeugungen in Einklang zu bringen. Das trägt dazu bei, Ambivalenzen zu verringern.

Die Abbildung veranschaulicht, wie der Abwärtspfeil die Entscheidungsbalance prägt. Auch hier werden keine Ratschläge erteilt, sondern das Ziel besteht darin, dass der Kunde seine Ambivalenzen und Motivationen klärt, spürt und versteht, damit sie mit den Ruhestandszielen übereinstimmen.

Mithilfe der Entscheidungsbalance und der Abwärtspfeiltechnik können Finanzplaner ihren Kunden helfen, die natürliche Ambivalenz, die mit dem großen Wechsel vom Arbeitsleben in den Ruhestand verbunden ist, mit einem neutralen Blickwinkel anzugehen. Ohne Einfluss zu nehmen oder Ratschläge zu erteilen, kann diese Tabelle als Skizze dafür dienen, wie man Kunden dabei helfen kann, innere Motivationen zu erforschen und zu finden – mit dem Ziel, Ambivalenzen zu lösen, wenn es um die Frage der Bereitschaft für den Ruhestand geht.

Es gibt keinen größeren Experten für das eigene Leben als den Klienten selbst.

Joseph Viggiani, CRPC®, FBS, ist ein Berater für Ruhestandsplanung mit Sitz in den USA, der sich auf die landesweite Zusammenarbeit mit Beteiligten von Ruhestandsplänen spezialisiert hat, um die „finanzielle Gesundheit“ zu fördern. Er hat einen Master of Business Administration und verfügt über 18 Jahre Erfahrung in der Finanzdienstleistungsbranche.